- Дефектный акт. Образец заполнения

- Для чего нужен дефектный акт

- Как составить дефектный акт

- Инструкция по заполнению дефектного акта

- После составления дефектного акта

- АВТОМИР

- Дефектный акт на аккумулятор образец. Учет аккумуляторов в бюджетных учреждениях

- Первое техническое обслуживание — важный момент для батареи

- Основные неисправности аккумуляторов

- Повышенный разряд батареи

- Разрушение пластин электродов

- Сульфатизация

- Загрязнение электролита

- Короткие замыкания

- Переполюсовка аккумулятора

- Правила эксплуатации АБ

- Правила эксплуатации шин

- Бухгалтерский учет шин и АБ

- Неисправности АКБ для списания на предприятиях, основные дефекты

- Нормы списания аккумуляторных батарей

- Как списать аккумулятор в бюджетной организации?

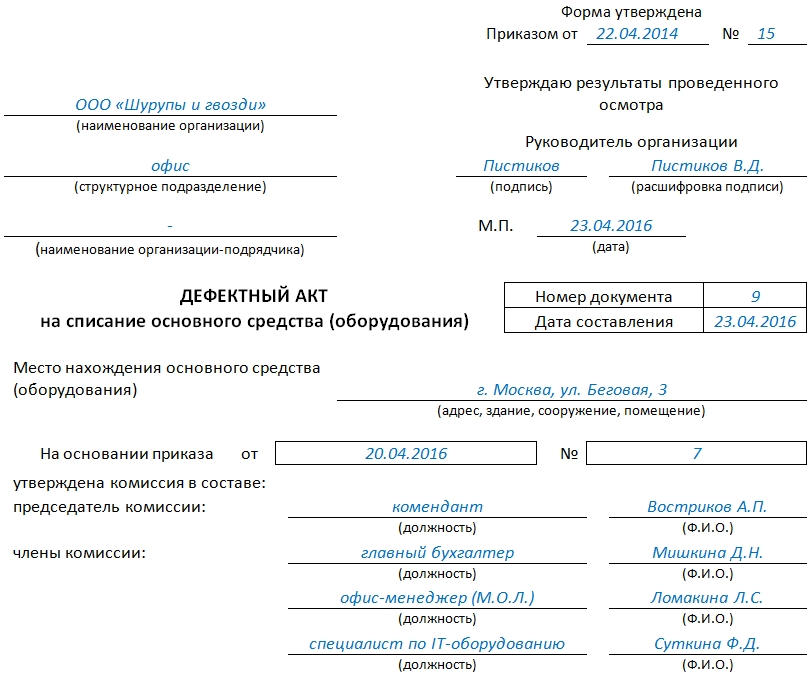

Дефектный акт. Образец заполнения

Дефектный акт – это специальный учетный документ, который фиксирует недостатки, поломки, дефекты оборудования и техники. Он относится к первичной документации и оформляется на основе выводов комиссии экспертов. Комиссию назначает руководство организации, которая проводит инвентаризационную проверку своего имущества и чаще всего в нее входят сотрудники предприятия из разных структурных подразделений. Обычно к составлению этого документа прибегают те компании, на балансе которых много различного рода оборудования, техники и прочих основных средств. Основанием для работы экспертной комиссии служит приказ, изданный директором предприятия.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Для чего нужен дефектный акт

Дефектный акт является основанием для решения о списании основных средств. Во время инвентаризации экспертная комиссия при выявлении недочетов вносит сведения о них в специальную таблицу, а также делает выводы о возможности или невозможности их устранения. Если дефекты исправить нельзя, то составляется решение о списании оборудования.

Если дефектный акт будет составлен неверно, то это может послужить отказом в признании налоговой службой затрат на ремонт или списание основных средств в налоговом учете предприятия.

Это, в свою очередь, приведет к увеличению (доначислению) налоговой выплаты и одновременно штрафу.

Как составить дефектный акт

Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону. Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4. При этом акт в обязательном порядке должен содержать следующее:

- название предприятия и данные о руководителе;

- точное наименование оборудования или объекта, по которому проводится инвентаризационная проверка;

- список должностных лиц, входящих в экспертную комиссию;

- сведения о найденных дефектах;

- рекомендации к устранению поломок и дефектов.

Акт составляется в том количестве экземпляров, которое необходимо для всех заинтересованных сторон, при этом каждый из них должен быть заверен экспертной комиссией. Никаких расценок, стоимости оборудования в акте не указывается.

Инструкция по заполнению дефектного акта

- В начале документа указывается дата и номер приказа по утверждению формы дефектного акта, принятой в данной конкретной организации.

- Затем вписываются сведения о предприятии: его название с указанием организационно-правовой формы, а также структурное подразделение или отдел, в котором проводится проверка техники и оборудования на предмет выявления дефектов.

- Далее вносятся фамилия, имя, отчество руководителя организации, с чьей санкции проводится инвентаризация имущества, а также ставится дата проверки и печать (печать ставить необязательно, так как с 2016 года юридические лица, как и индивидуальные предприниматели могут в принципе ее не использовать).

- Ниже вписывают название документа, а также его номер по внутреннему документообороту. Затем опять же ставится дата составления документа и вносится адрес, по которому находится объект, подвергающийся проверке.

- Следующим шагом вписывается дата и номер приказа, которой послужил основанием для работы экспертной комиссии, а также ее состав. Сотрудников, вошедших в комиссию, нужно указывать с полным наименованием должности, фамилии, имени и отчества.

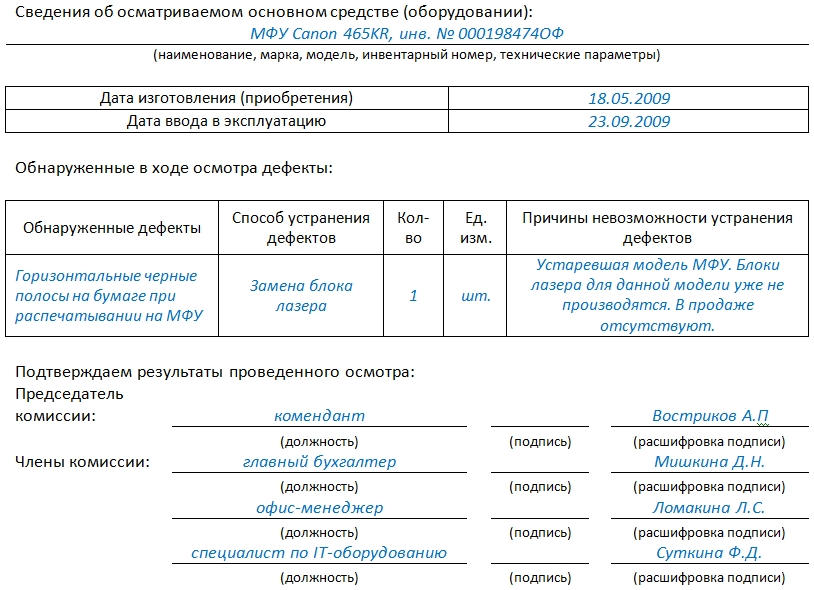

- Далее заполняются подробные сведения об оборудовании, которое проверялось: вносится его название, серия, номер и т.д., а также дата выпуска и ввода в эксплуатацию. Ниже указывается информация о выявленных неисправностях, вписываются единицы их измерения, и количество.

Формулировки, отражающие суть поломок нужно тщательно продумать, они должны быть максимально четкие и правильные.

После составления дефектного акта

На основании данного документа члены комиссии выносят решение о проведении восстановительных работ, перечисляют их перечень, а также указывают сметную стоимость, после чего оборудование или техника подвергаются ремонту. Если кто-либо не согласен с выводами экспертной комиссии, он вправе обжаловать данное решение в судебном порядке.

Источник

АВТОМИР

Дефектный акт на аккумулятор образец. Учет аккумуляторов в бюджетных учреждениях

С тем фактом, что для современного автомобиля аккумуляторная батарея является одной из главных деталей, автомобилисты не спорят. Но вот обеспечить ей должный уход для большинства из них пока еще большая проблема. Многие не знают и не выполняют самых элементарных правил, в результате чего возникают неисправности, а срок эксплуатации батареи значительно снижается. Признаки неисправности аккумулятора автомобиля настолько многообразны, что самостоятельно заподозрить возникновение проблем именно с батареей, для автовладельцев достаточно затруднительно.

Первое техническое обслуживание — важный момент для батареи

Многие неисправности аккумулятора автомобиля являются следствием неправильного технического обслуживания, и в частности самого первого из них. Чтобы неисправности АКБ не стали причиной постоянных стрессов и дополнительных материальных затрат, первое обслуживание необходимо выполнить правильно.

- Очистка корпуса АКБ от грязи, масла, электролита.

- Проверка и подтягивание креплений батареи в моторном отсеке.

- Аккуратная, но тщательная очистка отверстий для отвода газа в пробках. Для этого удобно использовать зубочистку или толстую иглу.

- Проверка состояния наконечников проводов, идущих к выводам АКБ, оценка надежности их крепления. При обнаружении признаков окисления на выводах они тщательно очищаются при помощи металлической щетки и наждачной бумаги.

- Уровень электролита контролируется при помощи стеклянной трубки. При необходимости долива, используют лишь дистиллированную воду.

При втором и последующих проверках к вышеуказанному добавляется измерение плотности электролита и его коррекция.

Основные неисправности аккумуляторов

Наиболее часто встречающимися неисправностями аккумулятора являются следующие:

- разрушение пластин;

- короткое замыкание;

- сульфатация;

- загрязнения электролита;

- интенсивный саморазряд;

Естественно, что все неисправности и ремонт кислотных АКБ практически не выполняются самостоятельно, так как такая процедура грозит серьезными последствиями для здоровья «мастера».

Повышенный разряд батареи

Такую проблему можно отнести к основным неисправностям АКБ, и возникает она по следующим причинам:

Кроме этого, причиной высокого саморазряда могут стать и «внутренние» проблемы, т. е в самой батарее. К ним можно отнести такие, как снижение плотности электролита, замыкание им выводных штырей, когда через различные неплотности он попадает на поверхность батареи, разрушение сепараторов, попадание внутрь корпуса загрязняющих веществ.

Разрушение пластин электродов

Причины такой неисправности аккумулятора автомобиля следующие:

- перезарядка батареи током большой силы;

- длительное хранение устройства в разряженном состоянии;

- использование аккумулятора в таком климате, для которого требуется электролит с другими характеристиками;

- старое, разболтанное крепление АКБ в транспортном средстве.

Самостоятельно определить такую неисправность АКБ можно по возникшей очень низкой эффективности аккумулятора, проявляющейся во время пуска мотора.

Сульфатизация

Данную проблему можно вполне отнести к неисправности АКБ для списания, поскольку нормальная эксплуатация такого аккумулятора практически невозможна. Возникает она при очень длительном хранении, когда батарея оказывается частично разряжена или при частых полных разрядах батареи. Отдельно стоит упомянуть эту неисправность, вызванную нехваткой электролита и постоянным соприкосновением пластин с воздухом. В немалой степени способствуют сульфатизации высокая плотность электролита, его высокая температура и саморазряд.

Эта неисправность АКБ достаточно серьезная, и ее основными признаками являются такие, как:

- крайне малая емкость;

- быстрый разряд;

- при заряде очень быстро растет температура аккумулятора;

- практически сразу начинается обильное выделение газа при попытке заряда;

- очень долгое время, требующееся для заряда.

Загрязнение электролита

Такое достаточно часто происходит с обслуживаемыми аккумуляторами, и причиной могут стать как недобросовестные производители, так и автовладельцы, нарушающие правила обслуживания батареи. Кроме этого, причиной загрязнения становится неквалифицированный ремонт или пайка перемычек недопустимым припоем. Такое же может отмечаться при контакте раствора с медными проводами без изоляции последних. Присутствие некоторых химических соединений в электролите можно определить самостоятельно:

Загрязненный раствор из аккумулятора необходимо удалить, а сделать это можно самостоятельно. Для этого вначале весь электролит из неисправного аккумулятора необходимо слить. При этом соблюдать меры личной предосторожности. После этого туда заливается дистиллированная вода, и батарея ставится на зарядку скромным напряжением (0,05 С10), где «заряжается» не менее часа. После этого останется заполнить аккумулятор чистым, качественным электролитом и зарядить его.

Короткие замыкания

Признаки неисправности аккумулятора, в котором происходят короткие замыкания не слишком характерны, и к ним относится уменьшение емкости, низкая плотность, а также сниженное напряжение. Причиной такого явления становится разрушение сепараторов, а также образование наростов на пластинах. Часто отмечается образование мостиков между пластинами, что происходит из-за высокого уровня шлама внутри батареи. Для устранения такого затруднения можно применить следующий метод. АКБ полностью разряжается током 10-ти часового разряда. После проверки отсутствия напряжения на клеммах, батарея разбирается, и выясняется первопричина, которую надлежит устранить. Мероприятия могут быть такие — замена сепараторов, очищение пластин от имеющихся на них наростах, промывка пластин и полное удаление шлама. После сборки и заливки электролита батарея заряжается.

Переполюсовка аккумулятора

Это неисправность аккумулятора, который после длительного и неправильного включения самопроизвольно меняет свои «полюса». Если отмечается именно такой вариант переполюсовки, ее можно устранить проведением нескольких циклов заряда-разряда. После чего емкости восстанавливаются, и батарея готова к использованию. В особо запущенных случаях аккумулятор приходится утилизировать. Если включить нормальный аккумулятор на противоположные полюса зарядных устройств или выпрямителей старого образца, практически гарантированно возникнет переполюсовка.

Она же грозит и аккумуляторам, состоящим из последовательно сопряженных элементов, у части из которых вырезаны пластины — при неконтролируемом разряде. В этом случае в одном корпусе будут присутствовать заряженные и полностью «пустые» элементы. Получается ситуация «обратного заряда» — от заряженных элементов к пустым, в результате чего внутри АКБ полярность поменяется. При этом будет появляться смесь, состоящая из губчатого свинца и двуокиси цинка. Это вызывает очень значительный саморазряд и, как следствие — сульфатацию. Буквально все об устройстве аккумулятора в автомобиле и его неисправностях рассказано на видео:

Шины и аккумуляторные батареи (далее – АБ), с одной стороны, представляют собой расходные материалы (запасы). С другой стороны, они недешевы и могут использоваться предприятием достаточно долго (более года). Такая двойственная природа этих объектов может вызвать затруднение при их учете. Рассмотрим подробнее основные правила эксплуатации, учета и документального оформления шин и АБ.

Правила эксплуатации АБ

Эксплуатация и списание АБ регламентируется эксплуатационными нормами среднего ресурса аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденными приказом Минтранса Украины от 20.05.06 г. № 489 (далее – Нормы № 489), которые должны применяться всеми предприятиями и организациями, эксплуатирующими колесные транспортные средства (далее – КТС). При этом действие Норм № 489 не распространяется:

- на некоторые виды АБ, указанные в разд. 1 этого документа;

- АБ, которые используются с нарушением требований правил их эксплуатации, положений эксплуатационной документации и т. д.

Предполагается, что после поступления на предприятие АБ будет эксплуатироваться до истечения среднего ресурса ее выработки (п. 3.14 Норм № 489).

Базовые значения среднего ресурса в календарных месяцах приведены в приложениях к Нормам № 489 и корректируются в зависимости от конкретных условий использования АБ. Однако если в эксплуатационной документации или в договоре купли-продажи АБ ее производитель устанавливает гарантийный ресурс либо нормы среднего ресурса более высокие, чем предусмотрены Нормами № 489, то для определения срока использования такой АБ следует применять нормы производителя (п. 3.9 Норм № 489).

В отдельных случаях для предприятий специально разрабатываются и устанавливаются временные эксплуатационные нормы среднего ресурса АБ. Такие нормы вводятся на основании приказа руководителя и действуют исключительно на данном предприятии (п. 5.7 Норм № 489).

Временные нормы применяются, если (п. 3.6 Норм № 489):

- КТС используют в особых (отличных от нормальных) условиях эксплуатации;

- средний месячный пробег КТС превышает пробег, установленный в эксплуатационных нормах среднего ресурса АБ;

- АБ используется потребителями, не предусмотренными изготовителем КТС (т. е. от АБ, к примеру, питается какой-либо электро-прибор).

На сегодня временные нормы среднего ресурса АБ разрабатываются на договорных условиях Государственным автотранспортным научно-исследовательским и проектным институтом (далее – Институт) (п. 5.3 Норм № 489). Отметим, что первоначально срок действия временных норм составляет до 48 календарных месяцев, но может быть продлен Институтом на неопределенное время (п. 5.4 Норм № 489).

Обратите внимание: если средний ресурс АБ, установленный Нормами № 489, выработан, то это не значит, что ее нужно вывести из эксплуатации и списать с баланса. Согласно п. 3.12, 3.13 Норм № 489 АБ прекращают использовать , если:

- она достигла предельного состояния, при котором ее емкость снижается до 40 % номинальной, а восстановление пригодности невозможно или нецелесообразно (ч. 2 Норм № 489);

- выявлены ее производственные или эксплуатационные дефекты, которые не подлежат исправлению, либо такое исправление экономически нецелесообразно.

Списанные (отработанные) АБ передают специализированному предприятию, которое имеет лицензию на их утилизацию. При этом такая передача должна быть проведена не позднее 3 месяцев после списания АБ (п. 9.9 разд. IX Правил эксплуатирования аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденных приказом Минтранса Украины от 02.07.08 г. № 795 (далее – Правила № 795)).

Правила эксплуатации шин

Как и АБ, пневматические шины эксплуатируются в составе автомобиля. Правила эксплуатации и списания шин регламентируются эксплуатационными нормами среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденными приказом Минтранса Украины от 20.05.06 г. № 488 (далее – Нормы № 488), которые должны применяться всеми предприятиями и организациями, эксплуатирующими КТС. Однако их действие не распространяется на шины, установленные на некоторые виды КТС, указанные в разд. 1 Норм № 488.

Предполагается, что шина будет использоваться предприятием до истечения ее ресурса – фактического суммарного пробега в километрах (моточасах) с начала ее эксплуатации до предельного износа.

Базовые значения норм среднего ресурса для разных видов шин приведены в приложениях к Нормам № 488. Но если производитель шин установил, например, в договоре купли-продажи или в эксплуатационной документации другие нормы среднего ресурса или соответствующие гарантии для конкретных конструкций пневматических шин и/или КТС в определенных условиях их эксплуатации, то применяют нормы производителя (п. 3.8 Норм № 488). Кроме того, если условия эксплуатации шины отличаются от обычных, на которых базируются нормы среднего ресурса (например, сложные климатические условия, интенсивная эксплуатация), тогда такие базовые значения норм корректируются с помощью специальных коэффициентов.

Отметим, что в отдельных случаях могут вводиться временные нормы среднего ресурса . Это происходит, когда:

- шины эксплуатируются в особых условиях;

- для данного вида шин и КТС не указаны нормы среднего ресурса в Нормах № 488.

Обратите внимание: временные нормы применяются только предприятием, для которого разрабатывались, вводятся в действие приказом руководителя и утрачивают силу при внесении изменений в Нормы № 488 (п. 5.5 Норм № 488). Разработкой временных норм занимается Институт (см. выше). Он же устанавливает и первоначальный срок их действия (до 24 календарных месяцев), который впоследствии может быть продлен на неопределенное время (п. 5.1, 5.2 Норм № 488).

Шина подлежит списанию , если ее средний (откорректированный) ресурс (п. 3.2, 7.3 Норм № 488):

- выработан и высота рисунка протектора достигла установленной предельной величины. Предельные значения высоты рисунка протектора пневматических шин КТС приведены в приложении 6 к Нормам № 488. При этом если шина эксплуатируется в международных перевозках, ориентируются на предельное значение высоты рисунка протектора, установленное законодательством страны, где эксплуатируется шина. Если данный показатель не достиг предельной величины, то допускается дальнейшая эксплуатация шины при условии соответствия ее технического состояния остальным требованиям законодательства (п. 7.2 Норм № 488). В частности, для Украины это ;

- не выработан, но возникли повреждения, которые не позволяют дальнейшую эксплуатация такой шины и не подлежат ремонту.

Отметим, что замена летних шин на зимние и наоборот в ходе эксплуатации не зависит от выработки ресурса шины и проводится на предприятии в рамках сезонного техобслуживания автомобиля.

Бухгалтерский учет шин и АБ

Поступление на баланс

Учет шин (АБ) прежде всего зависит от способа их поступления на баланс.

Способ 1. Шины (АБ) приобретаются (приходуются) вместе с автомобилем.

Шины, которые установлены на автомобиле, а также запасные шины, которые приобретаются вместе с автомобилем и стоимость которых включена в его инвентарную стоимость, учитываются как основные средства (далее – ОС) ( , пояснения к субсчету 207 «Запасные части»). То есть стоимость таких шин отражается на субсчете 105 «Транспортные средства» в составе первоначальной стоимости автомобиля и амортизируется в общем порядке в процессе эксплуатации автомобиля. Считаем, что так же следует учитывать и АБ, приобретенную в составе автомобиля.

При этом сезонная смена шин, приобретенных вместе с автомобилем, а также их фактическое списание отражаются только в аналитическом учете предприятия. То же относится и к АБ.

Способ 2. Шины (АБ) приобретаются (приходуются) отдельно от автомобиля.

В этом случае шины (АБ) относятся к запасам . Как следует из , автомобильные шины в запасе и обороте учитываются на субсчете 207 . По дебету этого субсчета отражают остаток и оприходование шин, по кредиту – их расходование, реализацию и прочее выбытие.

Учет шин (АБ) на складе ведется в Карточке складского учета материалов типовой формы № М-12, а выдача со склада в эксплуатацию и их возврат сопровождаются составлением Накладной-требования типовой формы № М-11. Обе формы утверждены .

Кроме того, текущие эксплуатационные характеристики каждой шины и АБ приводятся:

- для шин – в Карточке учета пробега (наработки) пневматической шины (далее – Карточка шины) по форме приложения 5 к Нормам № 488;

- для АБ – в Карточке учета наработки и отслеживания оборота АБ (далее – Карточка АБ) по форме приложения 12 к Правилам № 795.

В Карточке шины отражается фактический пробег и техническое состояние шины на дату ее установки на КТС, даты установки на КТС и снятия с КТС, общая величина фактического пробега шины, остаточная высота рисунка протектора, а также причины изъятия шины из эксплуатации. Отметим, что значение остаточной высоты рисунка протектора приводится в Карточке шины при установке/снятии шины с КТС, выполнении сезонного обслуживания, а также ежемесячно, в случае надобности. При списании шины в Карточке шины приводится заключение комиссии о дальнейшей ее судьбе – восстановление изношенного протектора, ремонт либо переработка (утилизация) и т. д.

В Карточке АБ отражаются данные об АБ и КТС, в составе которого используется АБ, о фактической выработке АБ (поквартально, за год и с начала эксплуатации). На обороте Карточки АБ приводится заключение комиссии о техническом состоянии АБ и мерах, которые следует принять по такой АБ – списать, оформить претензию изготовителю, отремонтировать, установить временную норму среднего ресурса, утилизировать и т. д.

Отметим, что Карточки шин (АБ) открываются и на шины (АБ), которые учитываются как ОС в составе автомобиля.

Эксплуатация шин (АБ)

На практике сложилось два варианта учета шин (АБ), переданных в эксплуатацию, причем что оба небезупречны.

Вариант 1. Списание на расходы при передаче в эксплуатацию.

В случае применения этого варианта при передаче шин (АБ) в эксплуатацию их стоимость сразу списывается в состав соответствующих расходов – в зависимости от сферы деятельности, в которой используется автомобиль (Дт 23, 91–94 – Кт 207 ). При этом после передачи шин (АБ) в эксплуатацию ведется только их аналитический учет в количественном выражении по материально ответственным лицам.

Когда шина (АБ) возвращается из эксплуатации на склад (например, при сезонной замене или для ремонта), она опять приходуется на баланс по чистой стоимости реализации (п. 2.13 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина Украины от 10.01.07 г. № 2 (далее – Методрекомендации № 2), п. 24 ). Эта операция отражается проводкой Дт 207 – Кт 719 «Прочие доходы от операционной деятельности». Новую стоимость шины (АБ) определяет комиссия. При следующей передаче в эксплуатацию стоимость шины опять списывается с баланса и т. д.

Недостатком этого варианта в методологическом плане является то, что п. 23 разрешает исключать из состава активов и списывать в расходы при передаче в эксплуатацию только стоимость малоценных и быстроизнашивающихся предметов, а шины (АБ) таковыми не являются. Кроме того, минусом этого варианта является «невидимость» используемых активов в учете, ведь стоимость шин (АБ) в процессе эксплуатации не отражается на бухгалтерских счетах.

Вариант 2. Учет по первоначальной стоимости.

При выборе этого варианта шины (АБ) учитываются по первоначальной стоимости вплоть до момента их фактического списания с баланса. При этом для учета шин открывают, например, субсчет 2071 «Шины» со следующими субсчетами:

- 20711 «Шины на складе»,

- 20712 «Шины в эксплуатации»,

- 20713 «Шины, переданные в ремонт (на восстановление)»,

- 20714 «Шины на складе восстановленные»,

- 20715 «Шины в эксплуатации восстановленные».

Для учета аккумуляторов открывают, например, субсчет 2072 «Аккумуляторные батареи» со следующими субсчетами:

- 20721 «АБ на складе»;

- 20722 «АБ в эксплуатации»;

- 20723 «АБ, переданные на восстановление (ремонт)».

Аналитический учет шин (АБ), находящихся на складе, ведут по группам: пригодные к эксплуатации (новые и восстановленные), подлежащие восстановлению, находящиеся в ремонте.

Таким образом, учет шин на предприятии отражается проводками:

- оприходование – Дт 20711 – Кт 631 «Расчеты с поставщиками» на сумму первоначальной стоимости такой шины;

- сезонная смена шин на автомобиле – Дт 20712 – Кт 20711 и т. д.

И только при фактическом выбытии шины, когда она окончательно потеряет свои эксплуатационные качества, ее стоимость будет списана с баланса.

В пользу применения такого варианта учета говорят и положения . Ведь в пояснении к субсчету 207 сказано, что на нем отражается стоимость шин не только в запасе, но и в обороте.

Напомним, такие корректировки применяют предприятия, у которых доход, рассчитанный по правилам бухучета, за последний отчетный год превышает 20 млн грн., а также предприятия с меньшим доходом, которые не приняли решения о неприменении корректировок.

Такие плательщики обязаны вести налоговый учет ОС по правилам ст. . Это значит, что для них имеет значение, используется автомобиль, в составе которого эксплуатируются шины и АБ, в хозяйственной деятельности предприятия или нет. Ведь согласно пп. расходы на приобретение, ремонт и прочие улучшения непроизводственных ОС не подлежат налоговой амортизации. Поэтому на сумму такой амортизации, начисленную в бухучете, нужно будет увеличить финрезультат до налогообложения за отчетный период.

Таким образом, капитальные расходы (т. е. подлежащие амортизации), связанные с шинами и АБ, которые оприходованы на субсчет 105 в составе автомобиля непроизводственного назначения, в налоговом учете не отражаются. По нашему мнению, это же касается и капитальных расходов, связанных с шинами и АБ, приобретенными отдельно для такого автомобиля.

В то же время расходы, связанные с шинами и АБ, обычно являются текущими расходами периода (см. выше). Их суммы не амортизируются в бухучете, а сразу списываются на расходы. Поэтому, на наш взгляд, такие текущие расходы учитываются у всех плательщиков налога на прибыль так же, как и в бухучете, причем независимо от того, используется автомобиль в хоздеятельности предприятия или нет.

Важный нюанс: поскольку применение/неприменение корректировок финрезультата у плательщика налога на прибыль зависит от размера его годового дохода, который определяется по данным бухучета, то, возможно, плательщику с критичным уровнем дохода предпочтительнее вести учет шин по первоначальной стоимости (см. выше вариант 2). Ведь при таком варианте не возникает дополнительного дохода при периодическом оприходовании шин на склад, а значит, не придется дополнительно увеличивать годовой доход на данную сумму.

Право на налоговый кредит по НДС по операциям приобретения, ремонта, восстановления и утилизации шин (АБ) возникает у предприятия, независимо от использования автомобиля, в составе которого эксплуатируются шины и аккумуляторы, в хозяйственной деятельности предприятия, а также независимо от того, осуществляло предприятие в отчетном периоде налогооблагаемые операции или нет (п. ).

Другое дело, если возникнут обстоятельства, перечисленные в п. . Тогда предприятию нужно будет начислить налоговые обязательства в порядке, предусмотренном данным пунктом и п. .

При списании отдельно приобретенных шин (АБ), которые по своим техническим характеристикам не соответствуют условиям их списания, установленным Нормами № 488 и № 489, может возникнуть неоднозначная ситуация. При формальном подходе получается, что такие шины (АБ) вдруг перестают использоваться в хоздеятельности предприятия без уважительных причин. Поэтому согласно пп. «г» п. и п. если при приобретении таких шин (АБ) признавался налоговый кредит, то при их списании нужно начислить налоговые обязательства по основной ставке исходя из стоимости их приобретения. В качестве аргумента против такого фискального подхода к преждевременному списанию шин (АБ) можно привести тот факт, что НК не содержит положений, согласно которым право на налоговый кредит зависит от соблюдения сроков эксплуатации шин (АБ), определенных Нормами № 488 и № 489.

Отметим, что если преждевременно списываемые шины (АБ) учитывались в составе стоимости автомобиля, то, по нашему мнению, при их списании налоговые обязательства по НДС не начисляются даже при фискальном подходе. Ведь такие шины (АБ) просто не имеют в учете отдельной стоимости, на которую можно что-либо начислить.

Если списанные шины передаются перерабатывающему предприятию как вторсырье, то такая операция рассматривается как обычная поставка товара (пп. ). Поэтому на договорную стоимость передачи таких шин начисляются налоговые обязательства по НДС.

ПРИМЕР 1

Предприятие в марте приобрело бэушный легковой автомобиль для служебных поездок администрации. В момент приобретения на нем были установлены зимние шины плюс одна запасная летняя. Перед эксплуатацией авто приобрели и установили на него 4 новые летние шины стоимостью 648 грн. (в т. ч. НДС – 108 грн.) каждая. Шины, приобретенные вместе с автомобилем, передали на склад до наступления зимнего сезона. В июне новая шина была повреждена и передана в ремонт. На время ремонта на авто установили запасную шину, приобретенную вместе с ним.

Отражение операций в учете будет таким:

Приобретен легковой автомобиль

Накладная, акт приемки-передачи

Поступили на склад приобретенные летние шины (4 шт. х 540)

Накладная, карточки типовой формы № М-12

Отражен налоговый кредит по НДС

Установлены на автомобиль летние шины

Накладная-требование типовой формы № М-11, карточки шин

Поступили на склад шины, снятые с автомобиля (5 шт.)

Типовые формы № М-11 и № М-12, карточки шин

Введен в эксплуатацию автомобиль

Акт типовой формы № ОЗ-1**

Открыта Карточка АБ

Оприходована на склад поврежденная шина

Передана поврежденная шина в ремонт

Типовые формы № М-11 и № М-12, карточка шины, акт приемки-передачи в ремонт

Установлена на автомобиль запасная шина

Типовые формы № М-11 и № М-12, карточка шины

Отражена стоимость работ по ремонту поврежденной шины

Акт выполненных работ

Отражен налоговый кредит по НДС

Шина после ремонта:

– получена на склад

Накладная, типовая форма № М-12, карточка шины

– установлена на автомобиль

Типовые формы № М-11 и № М-12, карточка шины

Снята с автомобиля запасная шина и передана на склад

* Для целей налогового учета доходы и расходы признаются так же, как и в бухучете.

** Утверждена .

ПРИМЕР 2

Предприятие в отчетном периоде списало АБ, которая была приобретена в составе автомобиля, в связи с выработкой ее ресурса и достижением ею предельного состояния. АБ передана на утилизацию специализированному предприятию.

Кроме того, в связи с выработкой ресурса было списано 10 отдельно приобретенных шин и 5 шин, приобретенных в составе автомобиля. После списания 4 шины оставили для хознужд предприятия, 3 передали в качестве вторсырья на перерабатывающее предприятие, 8 – на утилизацию специализированному предприятию.

Учет операций ведется так:

Оприходована на склад и списана АБ, приобретенная в составе автомобиля

Типовая форма № М-11, карточка АБ, приказ руководителя

Передана на утилизацию АБ, отражены расходы на утилизацию АБ

Типовая форма № М-11, акт приемки-передачи на утилизацию, акт выполненных работ по утилизации

Известно, что автомобиль, который находится в пользовании определенного предприятия, в обязательном порядке должен состоять на его балансе, на котором находится не только единица транспорта, но и некоторые его запасные части. Если какая-либо из них по тем или иным причинам приходит в негодность, ее необходимо снять с баланса и заменить на новую. О том, как списать аккумулятор транспортного средства, и пойдет речь в этой статье.

Такая деталь автомобиля, как аккумуляторы, служит для запуска двигателя посредством стартера. Как и все элементы техники, они имеют свой срок службы. По его окончании АКБ становится небезопасным для последующей эксплуатации и требует замены его новым.

Если речь идет о работе транспортных средств на предприятии, то списание каждой его детали проходит под контролем бухгалтера и специальной комиссии, которая этот процесс он несет материальную ответственность. Списание шин и аккумуляторов строго регламентировано. Поэтому к аннулированию автомобильного АКБ необходимо подходить с соблюдением всех правил и норм, установленных законодательной базой РФ.

Если обратиться к законодательству, то согласно статье 19 Федерального закона №169-ФЗ указано, что эксплуатация любых транспортных средств, в которых выявлены неисправности и дефекты, несовместимые с безопасным использованием, строго запрещена.

Причины неисправности АКБ для списания прописаны в Приказе СД при ВС РФ № 104. Он ссылается на установленные законодательством РФ Нормы сроков службы стартерных аккумуляторных батарей (РД -3112199-1089-02). Там же указаны стандартные сроки эксплуатации АКБ для транспортных средств.

Типовые нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков

Автотранспортные средства и автопогрузчики

Срок службы аккумуляторных батарей, лет

Минимальная наработка (пробег или моточасы работы) автотранспортного средства или автопогрузчика, при выполнении перевозок, не менее:

Специальные автомобили на шасси грузовых авто

Автомобили легкового класса для индивидуального пользования

Легковые авто, служебные и применяемые для коммерческих целей, малотоннажные грузовые авто на базе легковых

Специальные авто на шасси легковых автомобилей

Подъемно-транспортные машины, в т. ч. автопогрузчики

Примечательно, что у каждой отдельной организации зачастую не существует четких и строжайших пошаговых рекомендаций по отношению к срокам эксплуатации и службы АКБ. Это довольно условная инструкция, поэтому списание аккумуляторных батарей производится согласно политике, разработанной организацией. Ввиду этого, нормативный срок эксплуатации АКБ является индивидуальным в зависимости от специфики и технических характеристик транспортного средства.

Среди наиболее распространенных причин неисправности аккумулятора автомобиля:

- Деформация пластин с их последующим разрушением;

- Факт короткого замыкания;

- Процесс сульфитации;

- Грязный электролит;

- Факт интенсивного саморазряда;

- Переполюсовка батарей АКБ.

Неисправности АКБ для списания на предприятиях, основные дефекты

Списание шин и аккумуляторов должно производиться исключительно компетентным лицом, имеющим соответствующие права на проведение данного мероприятия. Чтобы правильно и грамотно проводить данную процедуру, бухгалтеру необходимо опираться на установленные принципы, прописанные в бюджетном учете. Списание АКБ может провести только специально назначенная комиссия, члены которой выбираются руководством организации или предприятия.

Неисправности представленной детали появляются по следующим причинам:

- Постепенное и приводящее аккумулятор на автомобиле к поломке — попадание пыли и грязи в места нахождения крышек, а также мастики. Данный химический процесс провоцирует окисление выводов. Таким образом, неизбежно происходит разрядка батарей. Это одна из самых распространенных причин, с которой регулярно сталкиваются автомобилисты.

- Образование трещин на поверхности крышек, корпуса и мастики. Последнее со временем стареет. Именно это зачастую и приводит к образованию на ней различных дефектов и трещин. Еще одна причина, влияющая насписание– недостаточно плотное закрепление аккумуляторной батареи. Так, при движении автомобиля происходит ее усиленная вибрация, что и приводит к образованию повреждений.

- Химическое окисление выводов. Стоит отметить, что данный процесс рано или поздно неизбежно произойдет. Однако, он значительно ускоряется в случаях, когда на клеммах и выводах отсутствует смазочный материал. Обнаружить окислы несложно. Они выглядят, как белый налет. Его толщина может быть разной и порой достигает внушительных масштабов.

- Электролитна автомобилеподтекает. Списание АКБочень часто случается и по этой причине. Утечка происходит непосредственно через трещины, образованные в корпусе. Данную неисправность тоже можно обнаружить без труда при визуальном осмотре деталей.

- Уровень электролита находится на недостаточном показателе. При этом емкость батареи значительно снижается, как и напряжение на выводах.

- Плотность электролита слишком завышена или наоборот понижена. Оба отклонения от нормы чреваты поломкой и выхода аккумулятора из строя. Чтобы этого не произошло, показатель плотности регулярно контролируют и производят коррекцию в случае выявления несоответствия норме.

- Повышается саморазряд батареи. Причин этому может быть несколько: короткое замыкание внутреннего типа, грязная поверхность АКБ, попадание вовнутрь различного происхождения металлических фрагментов, а также использование для доливания не дистиллированной воды, в которой содержится определенный процент щелочей и солей.

- Случаи короткого замыкания разноименных пластин. Электролит в подобной ситуации в буквальном смысле закипает, а емкость и напряжение батареи значительно снижаются. Одними из частых причин данного инцидента становятся деформация сепараторов, выделение из пластин активной массы, которые и приводят к повышению вибрации батареи. Эксплуатация аккумулятора после этого часто становится невозможной, и другого выхода, кроме списания АКБ нет.

- Сульфитация электродов. Данный химический процесс приводит к образованию на поверхности и стенках электродов наростов сернокислотного свинца, кристаллы которого забивают мелкие полости активного вещества, находящегося в электродах. Таким образом, доступ и проникновение электролита прекращается. Процесс сульфитации существенно ускоряется, если электроды хранятся без подзарядки в течение длительного времени.

Перечисленные выше дефекты, как правило, могут возникать уже через несколько месяцев после начала эксплуатации. Чтобы их обнаружить, достаточно регулярно производить проверку авто и при необходимости осуществлять списание аккумуляторных батарей.

Какой бы ни была причина неисправностей, ее требуется устранить в срочном порядке. Иначе может возникнуть серьезная угроза для здоровья и жизни людей, находящихся поблизости с авто.

Нормы списания аккумуляторных батарей

Процесс списания аккумуляторов в бухучете происходит согласно установленным стандартам, а именно документа, который был издан Минтрансом. Официальное его название звучит, как «Нормы сроков службы свинцово-кислотных аккумуляторных батарей». Перечень разработан для владельцев таких транспортных средств, как автомобили и погрузочная спецтехника с целью правильного определения времени неисправности АКБ до списания.

В случаях, когда организация не имеет четко регламентированных рекомендаций по срокам работы аккумулятора транспортного средства, начальство обязано прописать их в общем контексте политики своего предприятия. Этими нормами Методического руководства в дальнейшем и будет пользоваться организация в процессе эксплуатации. Поэтому для того чтобы узнать, как списать аккумулятор, не нарушая устава предприятия, рекомендовано предварительно ознакомиться с этим документом.

Когда речь идет об авто со стартерными свинцово-кислотными АКБ, предприятию необходимо определить их срок эксплуатации согласно Нормам политики учета организации. В качестве примера можно привести служебные легковые автомобили. Их нормальный показатель пробега составляет порядка 112 000 км за год, в то время, как срок службы аккумулятора данного транспортного средства при этой цифре составляет два с половиной года.

В случаях, когда годовой пробег машины по итогу составил меньше указанной нормы, срок службы аккумулятора корректируется в соответствии с текущем состоянием авто.

Как списать аккумулятор в бюджетной организации?

О том, как списать аккумулятор автомобиля, находящийся в пользовании бюджетной организации, необходимо знать досконально. В противном случае расхождения с нормами и правилами будут стоять исполнителю финансовых потерь в виде штрафов. Однако, не стоит пугаться и негодовать. На самом деле вопрос о том, как списать аккумулятор, не так сложен, как может показаться на первый взгляд, особенно если за дело берется опытный бухгалтер.

Запасные части к автомобилям, которые выдаются вместо отслуживших свой срок эксплуатации, ставятся на забалансовый учет. Для этого существует счет №9, который называется «Запчасти для транспорта, выданные взамен изношенных». Что касается списка запасных частей, подлежащих замене, его формирует и устанавливает руководство предприятия и закрепляет в учетной политике.

Эти запчасти числятся на счете №9 до тех пор, пока используются в работе и не выходят из строя, то есть являются пригодными для эксплуатации. После того как запасные части перестают выполнять свои непосредственные функции и приходят в негодность, необходимо списать аккумулятор со счета №9.

какой то “куцый” обзор… как будто спешили куда то

Источник